降温!7月全国土地市场成交量价齐跌

中房网讯 (亚晨/文)土地市场随着疫情的好转出现回暖,大量优质地块放出,也让房企的拿地积极性高涨,使得部分城市土地市场热度居高不下。

但进入7月份以后,个别热点城市先后收紧调控,多个二线城市也通过供应端发力减缓优质土地入市节奏,以降低市场热度。受此影响,全国土地市场有所降温,成交呈现量价齐跌格局,溢价率也延续上月下降势头,连续两月环比微降。

供应和成交规模双降

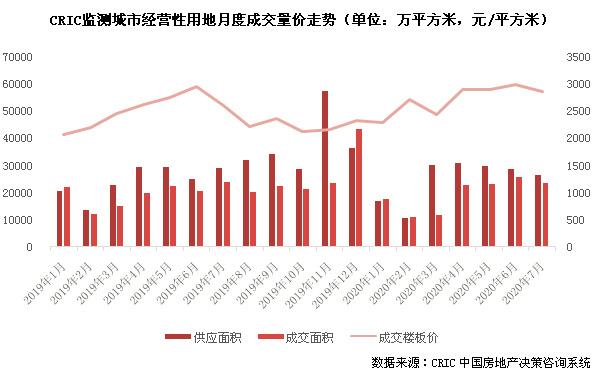

供应方面,由于各城市供地节奏调整,7月全国土地市场挂牌量较上月明显降低。CRIC数据显示,全国土地市场经营性土地供应总建筑面积为26463万平方米,较上月减少一成,同比下跌8%。从各线城市表现看,一线和三四线城市土地供应量均较上月有所收缩,二线城市的土地挂牌量则环比上涨,其中西安、长沙、宁波等城市的挂牌量均在300万平方米以上。

成交方面,受近两月土地供应减少影响,全国土地市场成交量在7月出现下滑趋势,这也是今年春节后土地成交量首次出现下滑。根据CRIC统计的数据,7月成交建筑面积降至23528万平方米,环比减少了9%,同比微降2%。其中,一线城市环比降幅最大,高达19%,主要是由于广州和深圳土地成交量明显收窄所致。

价格方面,由于多个热点二三线城市优质土地供应占比明显下滑,7月份平均地价出现结构性下跌,降至2863元/平方米,相比上月下降了4%,但仍高出去年同期水平一成左右。其中,一线城市在北京、上海多宗稀缺优质宅地集中入市成交的拉动下,地价较上月明显上涨,涨幅高达63%;二线城市则由于多个热点城市如南京、宁波等主力供地区域向郊区等非热点区域转移,因此成交均价较上月明显下滑,降至4528元/平方米,环比下降了11%;三四线城市也因无锡、东莞等高地价的热点三四线成交量明显减少影响,平均地价回落至2000元/平方米以下,7月平均楼板价为1911元/平方米,环比下滑了10%。

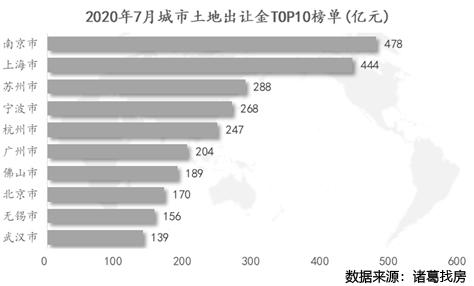

南京单月土地收金478亿元,上海月内两度刷新年内单价纪录

从各城市的土地出让金情况看,南京成为7月份卖地收金最多的城市。

根据诸葛找房监测的数据,排在7月份城市土地出让金前10的城市中,南京以478亿元的土地出让收入居首,上海和苏州分别以444亿元和288亿元位居第二和第三位。从前十位的城市来看,长三角城市仍然占据着绝对份额,珠三角的广州、佛山土地市场热度有所提升,受到疫情影响严重的武汉,其土地市场也在逐渐恢复。

此外,在成交总价排行榜中,7月31日,滨江以总价107.38亿元拿下文晖单元地块,溢价率22%,成为杭州土拍史上总价最高的纯宅地;金隅以69.2亿元竞得上海杨浦区江浦社区R-09地块,溢价率38%,位居全国总价排名第二;南京安居以65.3亿元拿下南京建邺区沙洲街道泰山路139号地块,位居当月全国总价排名第三。

而在7月份,市场关注度最高的当属上海内环内的两宗稀缺优质宅地。这两宗地分别位于杨浦江浦社区和虹口嘉兴区街道,成交楼板价均在8万元/平方米以上,最终由金隅和招商蛇口分别竞得。值得一提的是,这两宗地先后刷新了5月份由合生创展拿下的北京丰台分钟寺宅地创下的年内成交土地最高单价纪录,成为年内成交单价最高的土地。

溢价率延续上月下滑趋势

市场热度方面。自6月份监管层多次重提“房住不炒”以来,南京、宁波等热点城市先后收紧调控表态控地价,热点二三线城市也逐渐将主力供应区域由市中心核心板块逐渐向新城、郊区等非热点板块转移。在此影响下,7月份溢价率延续上月的下滑趋势,降至16.1%。不过,从近一年溢价水平来看,7月土地成交溢价率仍在高位,主要是受北上等少数热点城市多宗优质土地高溢价成交的支撑。

分能级城市来看,各能级城市表现不一。根据CRIC监测,一线城市7月平均溢价率为16.3%,较上月增加8.3个百分点。主要原因是受北京和上海的高总价地块出让带动,其中以上海尤为突出,这也使得一线城市溢价率明显上扬。二线城市中,仅有南宁一城溢价率超25%,福州、宁波等城市市场热度较上月有不同程度的下滑,加之青岛和天津依旧底价成交,市场热度相对较低,因此整体溢价率小幅下滑,降至12.9%。三四线城市,由于徐州、常州、无锡、嘉兴等城市7月高溢价地块频频涌现,市场热度再度上升,溢价率升至18.8%的高位。

此外,在土地流拍方面,据CRIC重点监测的城市来看,由于多个城市土地供应量缩减,7月流拍幅数较上月明显减少,土地流拍率也因此降至6.8%。从流拍土地类型来看,商办地块的前景仍然不容乐观,包括广州、西安、合肥等在内的热点城市均有此类型的土地流拍。

克而瑞研究中心分析认为,鉴于严控地价房价,地方调控升级的大环境不会改变,预计优质地块入市比例将进一步下滑,下月成交规模和溢价率预计会继续有所回调,但优质土地特别是核心区位优质宅地的竞争将会更加激烈。而7月份上海、宁波、北京、徐州等城市迎来了多宗地百轮竞拍的高热度,也足以表明房企对于核心地段的拿地机会仍然十分关注,未来在优质土地入市占比下滑下,竞争将会进一步加剧。